开云体育(中国)官方网站绩优中小盘发达可能较好-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

投资重心开云体育(中国)官方网站

2025年1月1日起,新“国九条”留意本质,阛阓关于部分上市公司分成不达标而被纳入“本质其他风险警示”(ST)、靠近退市风险的担忧加重,对此咱们点评如下:

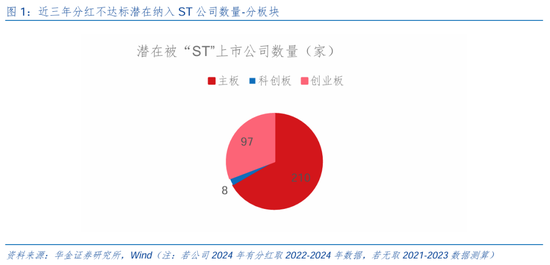

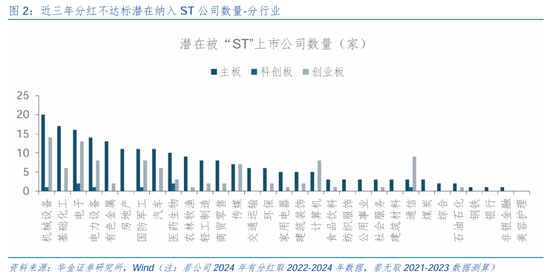

上市公司加大分成、研发进入力度,潜在被ST公司数较本年4月的测算明显下落。(1)新“国九条”对分成不达标经受强敛迹措施,即纳入ST。(2)上市公司加大分成、研发进入力度,潜在被ST公司数下落。一是分成司法拟自2025年1月1日起留意本质,有一定缓冲时刻,因此2024年上市公司本色分成范畴可能大幅飞腾。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算着力下落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅下落95家,双创上市公司明显加大分成、研发进入力度,藏匿被ST的风险;分行业看,现时有纳入ST风险公司多为机械、电子、化工、电力开荒等成长行业,后续科技成长行业可能连接加大分成、研发进入的力度。

潜在退市风险公司数相较4月测算大幅下落。(1)潜在波及紧要作恶类强制退市公司去除ST及ST*股票后获取共19只宗旨,较4月统计的29家大幅下落。(2)潜在圭表类强制退市公司数较4月测算小幅飞腾,后续可能加速出清。统计2022或2023年内控审计概念类别为无法表暗概念、申辩概念的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务表示数据所涉的15家公司有所飞腾,内控紊乱的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月下落,研究公司加速培植盈利材干。使用2023年年报数据来看,营收范围蜕变后共新增76家公司(前为99家),行业漫衍以医药、机械、食饮等居多。(4)潜在交游类强制退市数较4月下落,低市值公司加速出清。以最新收盘日总市值进行辩论,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

新“国九条”留意本质后中小盘成长的风险有限,后续仍值得建树。(1)新“国九条”留意本质后中小盘成长的风险有限。最初,比照前期数据来看,现时以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以旧年报数据测算的范畴大幅下落,无数公司照旧在新规的指令下作念出反映,藏匿被ST或退市的风险。其次,探究新规将于2025年1月1日留意运行本质,将波及到2024年的年报数据,在计谋驱动公司加大分成、研发进入力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算。(2)短期、长久视角下中小盘成长仍值得建树。一是短期来看,计谋和外部事件积极、流动性宽松、科技行业有催化下立场仍偏向中小盘成长。二是长久来看,2025年简略率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘发达可能较好。

风险辅导:数据测算与本色值存在偏差,计谋超预期变化,经济建设不足预期。

正文内容

一、分成:上市公司加大分成、研发进入力度

2025年1月1日起,新“国九条”留意本质,阛阓关于部分上市公司分成不达标而被纳入“本质其他风险警示”(ST)、靠近退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发进入力度,潜在被ST公司数较本年4月的测算明显下落。(1)新“国九条”对分成不达标经受强敛迹措施,纳入“本质其他风险警示”(ST)。一是主板方面,对合适分成基本条款,最近三个司帐年度累计现款分成总和低于年均净利润的30%,且累计分成金额低于5000万元的公司,本质ST。二是创业板和科创板方面,将分成金额完全值法子蜕变为3000万,但最近三个司帐年度累计研发进入占累计营业收入比例15%以上或最近三个司帐年度研发进入金额累计在3亿元以上的科创板公司,可豁免本质ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额辩论。(2)上市公司加大分成、研发进入力度,潜在被ST公司数下落。一是分成司法拟自2025年1月1日起留意本质(届时“最近三个司帐年度”即对应2022-2024年),有一定缓冲时刻,因此2024年上市公司本色分成范畴可能大幅飞腾。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可获取:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算着力下落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板分辨为97家和8家),较前期测算大幅下落95家,双创上市公司明显加大分成、研发进入力度,藏匿被“ST”的风险;分行业看,现时有纳入ST风险公司多为机械、电子、化工、电力开荒等成长行业,后续科技成长行业可能连接加大分成、研发进入的力度。

二、退市:潜在风险公司数较4月测算大幅下落

(一)紧要作恶类强制退市:潜在风险公司数较4月测算下落

潜在波及紧要作恶类强制退市公司数较4月测算明显下落。(1)新规明确:关于1年作秀的,过去财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,给予退市;流通两年作秀的,作秀金额预计数达到3亿元以上,作秀比例达到20%以上的,给予退市;关于作秀举止握续3年及以上的,唯有被行政惩处给予认定,强项给予出清。(2)咱们统计了2021年以来公司公告类型为“违法违规”且内容中波及财务作秀的公司,凭证作秀年限及相应退市司法,并去除ST及ST*股票后获取共19只宗旨,较4月统计的29家大幅下落。

(二)圭表类强制退市:潜在风险公司数较4月测算小幅飞腾

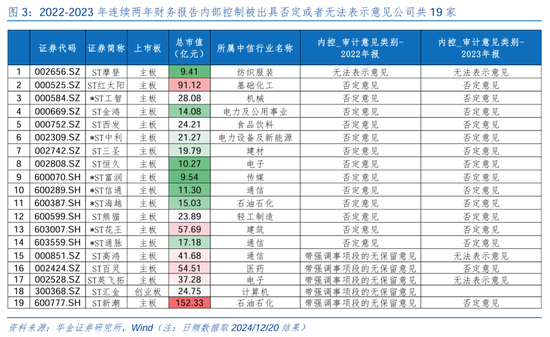

潜在圭表类强制退市公司数较4月测算小幅飞腾,后续可能加速出清。(1)新规拟将流通两年财务表示里面斥逐被出具申辩或者无法表暗概念,或者未按照端正线路里面斥逐审计表示的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被隔断上市。(2)潜在圭表类强制退市公司数较4月测算小幅飞腾。咱们统计了2022或2023年内控审计概念类别为无法表暗概念、申辩概念的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务表示数据所涉的15家公司有所飞腾,内控紊乱的公司后续可能进一步加速出清。

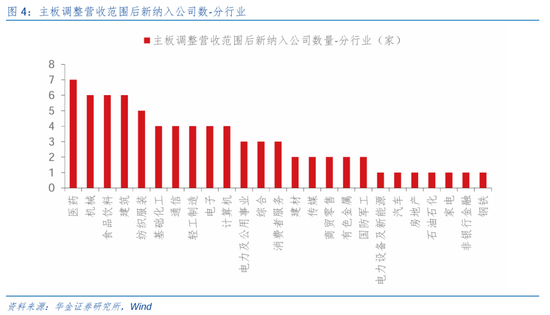

(三)财务类强制退市:潜在风险公司数较4月测算大幅下落

潜在财务类强制退市公司数相较4月测算下落,研究公司加速培植盈利材干。(1)主板公司来看,最近一个司帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或回首重述后最近一个司帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围蜕变后共新增76家公司(前为99家),行业漫衍以医药、机械、食饮等居多,有财务类退市风险的公司加速培植自己盈利材干。

(四)交游类强制退市:潜在风险公司数较4月测算下落

潜在交游类强制退市数较4月测算下落,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市目的从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行辩论,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但探究到潜在风险,拉取10亿以下市值公司数目飞腾至11家,主板7家、创业板1家、科创板3家,均较前期测算有明显下落(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”本质后中小盘成长风险有限,仍有建树契机

新“国九条”留意本质后中小盘成长的风险有限。最初,比照前期数据来看,现时以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以旧年报数据测算的范畴大幅下落,监管趋严对上市公司加大自己管控、培植对投资者回馈力度等影响绝顶明显,无数公司照旧在新规的指令下作念出反映,藏匿被ST或退市的风险。其次,探究新规将于2025年1月1日留意运行本质,将波及到2024年的年报数据,在计谋驱动公司加大分成、研发进入力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算,因此不消过分管忧新规本质后中小盘成长股的风险逼近开释。

短期、长久视角下中小盘成长仍值得建树。(1)短期来看,计谋和外部事件积极、流动性宽松、科技行业有催化下立场仍偏向中小盘成长。一是年底积极的计谋依然可能进一步出台和本质,后续扩掀开荒更新和以旧换新计谋范畴和适用品种、地产计谋削弱、加速超长国债和专项债刊行、化解场所债、披发浮滥券等计谋可能进一步落地,此外饱读吹分成、国企校正和中长久资金入市等成本阛阓计谋可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融责任组第七次会议已实现,两边关连短期有改善迹象,此外中东、俄乌等地缘风险可能边缘下落。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东说念主民币汇率出现贬值压力,但在国内保增长计谋鼓吹基本面可能建设的强预期下,东说念主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能飞腾、中央经济责任会议提议应时降准降息的环境下货币计谋简略率进一步放宽。四是年底国表里AI运用、机器东说念主、自动驾驶、交易航天等科技研究界限的期间和产物迭代不停,合座来看短期仍是中小盘成长相对占优。(2)长久来看,盈利信用框架指向绩优中小盘发达可能较好。一是2025年简略率处于盈利筑顶、信用企稳回升的阶段:最初盈利简略率筑顶,历史教会来看盈利上行周期在18-25个月傍边,而本轮盈利拐点从2023年7月傍边运行,2025年可能靠近筑顶回落,此外跳跃目的(库存和PPI偏激跳跃目的)角度或指向2025年盈利简略率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期握续11-23个月傍边,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资研究性较强,住户中长贷与房贷研究性较强,均可能受益于2025年稳增长计谋落地回升。二是盈利上行后半段、信用回升时绩优中小盘发达相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、辩论机)占优,主要受益于智高手机时间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海浪驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海浪引颈下的科技成长行业趋势仍在飞腾,相似处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得建树。

四、风险辅导

1.数据测算与本色值存在偏差:测算基于研究配套计谋征求概念稿内容,且凭证现存财务数据测算,与留意本质后的配套计谋端正,以及所适用司帐年度可能会存在偏差。

2.计谋超预期变化:经济计谋受宏不雅环境、突发事件、海外关连的影响可能超预期或者不足预期,从而影响当下分析框架下的投资方案。

3.经济建设不足预期:受外部骚动、贸易争端、当然灾害或其他不行展望的身分开云体育(中国)官方网站,经济建设进度可能有所波动,从而影响当下分析框架下的投资方案。